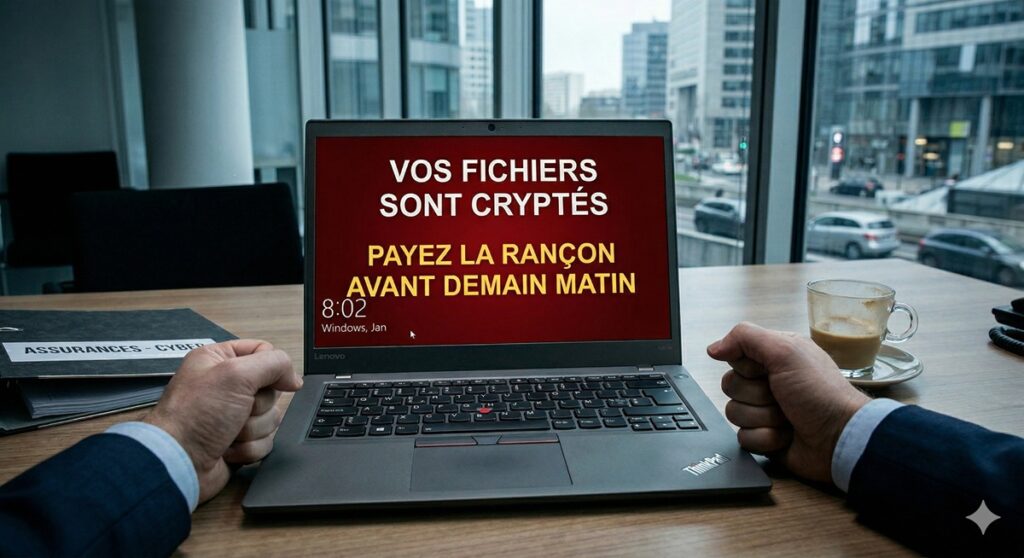

Lundi matin, 8h02. Vous ouvrez votre ordinateur. Un fond d’écran rouge s’affiche. Vos fichiers sont chiffrés, votre production est à l’arrêt, vos emails ne partent plus.

Votre premier réflexe est humain : vous vous sentez protégé. Vous payez une police d’assurance Cyber pour ce genre de scénario. Vous décrochez votre téléphone, presque serein.

C’est là que le piège se referme.

L’assureur ne va pas vous envoyer un virement. Il va vous envoyer un expert mandaté. Et cet expert n’est pas là pour vous aider à redémarrer — il est là pour vérifier si vous avez respecté chaque ligne de votre contrat. En 2026, la réalité est brutale : si votre hygiène informatique n’est pas irréprochable, votre assurance n’est pas un bouclier. C’est un mirage.

La clause de « Diligence Raisonnable » : le permis d’annuler votre indemnisation

Les assureurs ne sont pas des philanthropes. Ils ont durci leurs conditions au point où la moindre faille de maintenance devient une « faute de gestion ». La clause de diligence raisonnable, désormais standard dans tous les contrats cyber professionnels, stipule que l’assuré doit maintenir un niveau de sécurité minimal et documenté. En cas de manquement, l’assureur peut légalement réduire ou refuser l’indemnisation.

Voici les trois raisons concrètes pour lesquelles votre assureur peut refuser de payer — sachant que le coût médian d’un sinistre cyber pour une PME européenne se situe entre 25 000 € et 60 000 € selon le rapport Hiscox 2024.

1. Le patch non appliqué

Si l’attaque a exploité une vulnérabilité connue (référencée dans la base CVE) pour laquelle un correctif officiel existait depuis plusieurs semaines et que vous ne l’avez pas installé, vous êtes considéré comme responsable. Pour l’assureur, c’est comme laisser la porte d’entrée grande ouverte et s’étonner d’être cambriolé. L’ANSSI recommande un délai d’application des patchs critiques inférieur à 72 heures. (Source : Guide ANSSI — Cybersécurité pour les TPE/PME)

2. L’absence de MFA (Double Authentification) partout

Depuis 2022, la quasi-totalité des assureurs cyber majeurs — AXA XL, Hiscox, Allianz, Chubb — exigent la mise en place du MFA comme condition de souscription, notamment sur les accès VPN, messagerie et outils d’administration. Si un pirate entre avec un simple mot de passe volé, sans MFA, l’assureur invoquera une négligence caractérisée. Ce point est classé priorité absolue aussi bien par l’ANSSI que par le CISA américain. (Sources : ANSSI, CISA MFA Guidelines, Hiscox Cyber Report 2024)

3. La sauvegarde « contaminée »

C’est le coup de grâce. Les ransomwares modernes — LockBit, BlackCat/ALPHV, Cl0p — ciblent systématiquement les sauvegardes connectées au réseau avant de chiffrer les données de production, parfois avec plusieurs semaines de latence pour contourner les rétentions courtes. Si vos sauvegardes ne respectent pas la règle du 3-2-1 avec une copie hors ligne (Air-gap), l’assureur peut refuser de financer la récupération au motif que votre architecture ne respectait pas les bonnes pratiques sectorielles. (Sources : Guide ANSSI Anti-Ransomware, Veeam Ransomware Trends Report 2024)

Pourquoi votre courtier ne vous sauvera pas

Votre courtier a pour rôle de trouver la meilleure police au meilleur prix. Il n’a pas accès à votre infrastructure. Il ne sait pas si votre antivirus est actif, si vos patchs sont à jour, si votre Plan de Reprise d’Activité a été testé récemment.

Le jour du sinistre, l’expert mandaté demandera des preuves tangibles : logs de connexion, rapports de maintenance, historique des mises à jour, documentation du plan de sauvegarde. Si vous ne pouvez pas les produire, le dossier est classé. Vous vous retrouvez seul avec vos pertes d’exploitation et vos yeux pour pleurer.

« La question n’est plus de savoir si vous êtes assuré, mais si vous êtes assurable au moment du crash. »

Sortez de l’incertitude : l’Audit de Conformité ITized

Chez ITized, partenaire ESET certifié Level 2, nous voyons passer les dossiers. Nous savons exactement ce que les experts mandatés par les assureurs regardent en premier.

Nous ne vous vendons pas une énième solution miracle. Nous réalisons un Audit de Sécurité « Angle Mort » : un diagnostic structuré, documenté, aligné sur les critères des principaux assureurs cyber du marché français.

- Diagnostic « Diligence » : Vos systèmes sont-ils à jour selon les standards des assureurs ?

- Test d’étanchéité des sauvegardes : Seriez-vous capable de repartir en 4h ou en 4 semaines ?

- Validation des accès : Où sont vos portes dérobées ?

Ne jouez pas votre entreprise à pile ou face. Un audit aujourd’hui coûte dix fois moins cher qu’une franchise d’assurance refusée demain.

Parce qu’en cas d’attaque, la seule chose pire que de ne pas avoir d’assurance, c’est de découvrir trop tard que la vôtre est caduque.